美国4月经季节调整的新屋销售增长4.9%,年率为119.8万户,同月成屋销售较3月下降2.0%,年率为676万户. 整体而言,4月份美国房屋的销售情况并未如想像中那么糟糕,令联储局略为松了口气,但贝南克一边表示控制通胀的决心未变,另一方则表示美国长期通胀仍然受控,继续令场难以掌握联储局下一步的动作。现阶段需观察PCE数据结果与及联储局对最近通胀情况看法,而下周的美国就业报告将会成为下一个市场焦点。

市场再度传出美国财长斯诺的去留问题,共和党圈内又传出斯诺将于6月中下旬离职的说法。财政部长的人事变动不免会造成短暂的不明朗因素,然而笔者认为即使斯诺真的离任,继任者仍会继续“宣称”维持强美元政策,故即使人事变动变成事实,相信对美元汇价的影响不会很大。

另一个值得留意的现象是,国际金价自720美元水平回落以来上升动力己显著减弱,而每个反弹的高点亦呈一浪低于一浪的型态,显示调整仍在持续当中。若短期内金价未能突破670美元,后市不排除会跌向620甚至600美元水平。

欧美市场展望 26/05/2006

美国商务部周四公布,第一季经季节调整实质国内生产总值(GDP)环比年率上修为成长5.3%,增速为两年半以来最快,然而单凭该报告无助于判断美国联邦储备理事会(FED)是否会继续升息。由于美国利率去向未明,许多市场人士暂时不敢在汇市持有大量部位,而美元及美债则因投资人资金撤离风险较高资产而受惠.现时市场将焦点移至今日稍晚公布的核心个人消费支出(PCE)物价指数, 这是FED委员最关心的数据。市场预计4月核心PCE将较上月成长0.2%,而年率则为2.1%,若实际数字较预期为高,相信将会增强市场对FED于6月升息的预期。欧元兑美元周五早盘偏软,但整体而言仍于本周区间内波动,预料欧元兑美元下方支持为1.2700,而上方阻力为1.2900。英国方面,英国国家统计局周四公布, 第一季经季节调整后的国内生产总值(GDP)修正后仍为较前季成长0.6%,较上年同期为成长2.2%,数据亦未能刺激英镑上扬,周五早盘英镑兑美元于1.8700附近徘徊, 预料上方于1.8880将遇阻力,而若下方1.8630失守,后市可能会跌向1.8500. 美元兑瑞郎本周多次升近1.2200受阻,预料上方阻力仍为1.2330,而下方支持为1.2000。

日本4月核心消费者物价较上年同期成长0.5%,为连续第六个月上扬,但日圆并未因该数据提振。本周美元兑日圆多次升近113.00但无法越过此关,显示该区域有一定阻力,而下方于111.00应有支持, 若此关失守,后市可能会跌向110.30。 随着商品价格反弹,澳元兑美元一度升上0.7600水平,然而现时国际金价仍处调整阶段,若未能升破670美元,后市仍有下试600至620美元之可能,故若美元不再度走弱,单凭商品价格的短期反弹未必能为澳元带来持久的上升动力。短期而言,预料上方阻力为0.767,而下方支持为0.7500。由于市场认为纽西兰短期内不会降息,纽元兑美元周四显著上扬, 短期而言预料上方阻力为0.6450,而下方支持为0.6300。纽约期油重上71美元为加元带来支持, 预料美元兑加元仍有机会往下测试1.1000支持,而上方阻力为1.1300。 |

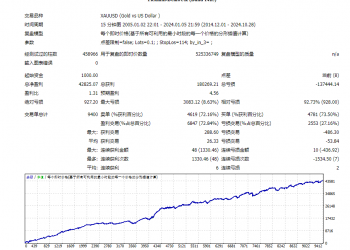

![优质策略首选,感兴趣的欢迎私信[勾引]](data/attachment/block/53/53595b903dd8ef909a2fea31d4b4b6a8.jpg) 优质策略首选,感兴趣的欢迎私信[勾引]317 人气#黄金外汇论坛

优质策略首选,感兴趣的欢迎私信[勾引]317 人气#黄金外汇论坛 【无敌黄金】一单一结271 人气#黄金外汇论坛

【无敌黄金】一单一结271 人气#黄金外汇论坛 【希望之光-高胜率】一次一单每单带严格风429 人气#黄金外汇论坛

【希望之光-高胜率】一次一单每单带严格风429 人气#黄金外汇论坛 【马丁分层加仓】无惧黄金短期震荡扫损!多448 人气#黄金外汇论坛

【马丁分层加仓】无惧黄金短期震荡扫损!多448 人气#黄金外汇论坛

显身卡

显身卡

微信微信

微信微信 官方微博

官方微博