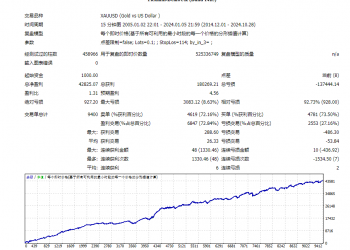

黄美斯11月2日纵横汇海分析

重要经济数据:

11月2日

14:45

瑞士10月消费物价指数(CPI)月率

前值: - 0.2%

瑞士10月消费物价指数(CPI)年率

预测:0.6%‧前值0.8%

16:50

法国10月CDAF制造业采购经理人指数(PMI)

预测:56.1‧前值:56.0

16:55

德国10月制造业采购经理人指数(PMI)

预测:58.8‧前值:58.4

17:00

德国10月经季节调整失业率

预测:10.5%‧前值:10.6%

德国10月未经季节调整失业人口

预测:415.5万‧前值:423.8万

德国10月经季节调整失业人口变动

预测: - 2.0万,前值: - 1.7万

欧元区10月RBS制造业采购经理人指数(PMI)

预测:56.7‧前值:56.6

20:30

美国10月Challenger企业裁员

前值:10.03万

20:45

欧洲央行公布利率决定

21:30

美国第三季非农生产率初值

预测:1.3%‧前值:1.6%

美国第三季单位劳工成本

预测:3.4%‧前值:4.9%

美国一周首次申领失业援助人数

预测:31.0万‧前值:30.8万

23:00

美国9月工厂订单

预测:4.0%‧前值:0.0%

11月1日贵金属行情:

最高 最低 收市

港金

(HKG) 5718/ 5723 5592 / 5597 5704 / 5709

伦敦黄金(XAU) 619.30 / 620.00 605.10 / 605.80 617.70 / 618.40

伦敦白银(XAG) 12.52 / 12.55 12.24 / 12.28 12.48 / 12.52

伦敦黄金

上午定盘价:611.25

下午定盘价:614.10

伦敦收盘价:614.80/615.80

伦敦白银定盘价:12.36

12月纽约期金:

开市价:611.6

最高: 619.7

最低: 611.0

收市价:619.1

________________________________________

ISM调查显示制造业放缓以及通膨缓解

美国10月份制造业活动增速创下三年多来最低水准,受物价压力普遍缓解影响。美国供应管理学会(ISM)公布10月份制造业指数降至51.2,9月份和8月份分别为52.9和54.5。10月份制造业指数低于市场预期之53.5。负责调查的Norbert Ore表示,10月份制造业增速降至2003年6月份以来的最低水准。他表示大部分指数均出现大幅波动,定价方面表现尤其良好,价格指数下降14点,显示消费者面临的压力15个月来首次有所缓解。Ore补充称,出口受到美元走软的支撑。ISM在报告中称,制造商面临的通货膨胀压力有所缓解,10月份物价指数为47.0,9月份为61.0。8月份物价指数为73.0。10月份ISM新订单指数为52.1,9月份为54.2。10月份生产指数为51.9,9月份为56.1。工厂招工有所改善,10月份就业指数从9月份的49.4升至50.8。

ISM 10月制造业调查概覧

10月 9月 变动% 走势

采购经理指数 51.2 52.9 -1.7 增长减慢

分项指数

新订单指数 52.1 54.2 -2.1 增长减慢

生产指数 51.9 56.1 -4.2 增长减慢

就业指数 50.8 49.4 +1.4 由收缩转为增长

供货商交货 50.2 54.1 -3.9 收缩减慢

库存指数 49.4 46.4 +3.0 收缩减慢

物价指数 47.0 61.0 -14.0 由增长转至大幅下跌

美国房市续呈放缓

美国商务部公布9月份建筑支出下降0.3%,幅度大于预期之下降0.1%,经季节因素调整后年率为1.196万亿美元。8月份建筑支出修正后持平,初值则为上升0.3%。自今年4月份增长0.2%以来,建筑支出在随后的每个月或是持平,或是下降,亦即连续第五个月未能实现增长,主要受住宅建筑持续下滑拖累。

美国薪资服务公司ADP Employer Services公布的报告显示,美国企业10月增加了12.8万人就业,是4个月来的最高水平。9月增加了7.8万人就业。数据并不包括政府雇佣情况。就业和收入增长已促使消费者支出,可能有助于复苏经济。原先预期中值为增加12万人。(注:ADP Employer Services是自动数据处理公司(Automatic Data Processing Inc.)的分支机构,06年初开始公布此数据。在其初次公布该调查时表示,其数据与美国劳工部的月度私人就业数据有90%的相关性)

周五就业数据制衡美元跌势

美国10月制造业成长接近停滞,因为房屋市场引领的美国经济放慢损及多个部门的需求;而疲弱的营建支出和待售成屋数据暗示,房市低迷状况远未结束,其影响正蔓延至经济活动的其它领域。美元一度因美国供应管理协会(ISM)数据较预期疲弱而下滑,不过随后已告反弹,市场仍审慎以待今晚将公布之工厂订单数据,以及周五瞩目的非农就业人口数据。

伦敦黄金:先试高后回调

________________________________________

技术形势主导昨日金市

伦敦黄金方面,仍然忽视油价之受压形势,美元疲弱走向续令金价受惠,又或说是金价之持续升势亦吸引更多买盘踊入。金价周三上扬至620水平,收于八周高位,连组七日升市,并以昨日涨幅最为明显,有近13美元。610关口之突破可算为形成猛烈涨势之诱因,此外于零晨时份再冲破616水平,亦造就第二轮急升,自580水平计算,创出七日升幅共达40美元。

即市趋向试顶后回落

图表分析可见,虽然昨日一度升破大型之下降趋向线,但技术上需两日破位才可确立延伸走势,故未可就昨日之单日破位而断定金价将酝酿进一步大升市。现阶段相对强弱指标有见顶回落迹象,而随机指数则由上升趋势中转至横行持平发展,%K与%D则在交互缠绕,只要价位再作一次较明显幅度之单日下跌,则可拉低RSI及STC指标,从而可确认金价之调整走势。预计是日阻力在624及628.30水平,建议在620上方区间应当出货,并于上述区域再行沽货。下方较近支持见于4天平均线610水平。由于610关口本身为技术上之重要阻力,倘若价位再而跌破此区将见进一步更沉重之沽压,向下重要低试目标可看至601水平。以黄金比率计算50%调整则为595水平。

伦敦黄金 11月2日

预测早段波幅:614.30 - 624.00

支持位:610.30 - 601.00 - 595.00

阻力位:628.30 - 632.00

伦敦白银:技术调整有待确认

________________________________________

伦敦白银方面,昨日最高升见至12.52美元,笔者已曾提及,由于8月份银价于12.55至12.65区间多次遇阻,故此,短期亦以此区为重要阻力参考。结果银价未及触碰已见回吐压力。相对强弱指标可见,在10月份RSI指标已曾两度测试80水准亦未可突破,9月份亦曾考验未果,昨日再上试80水准但暂见亦无功而返,四次指针都在同样位置受阻,可见藉此形势作即市调整机会颇大;而随机指数亦见似乎在90水准稍见受压。预计银价较近支持在12.34及12.23美元,需要明确下破10天平均线12.05美元以及12美元关口才可望银价作较深化之调整,延伸下调走势则可看至50天平均线11.70美元。即市向上较近阻力在12.60及12.70美元,后续目标可看至12.93水平。

伦敦白银 11月2日

预测早段波幅:12.34 - 12.60

支持位:12.23 - 12.08 - 11.73

阻力位:12.70 - 12.93

欧元:准备回位买入〜

________________________________________

ECB谨慎应对通膨

油价的下跌走势可能将欧元区通膨率下拉至2004年初以来最低水平,但这看起来并不能令欧洲央行(ECB)感到宽慰。ECB执委会委员斯麦吉(Lorenzo Bini Smaghi)在近期一次演讲中称,油价即使持续下滑,可能也几乎无助于缓解中期通膨压力,因为这可能刺激经济成长并引发经济过热。自8月触顶以来,油价已累计跌去近四分之一,得益于此,欧元区通膨率10月降至1.6%,稳居于ECB设定的略低于2%的目标范围内。然而,ECB的谨慎作风,则可预计到ECB管理委员会对于12月加息25个基点至3.5%形成共识,但尚未就2007年是否继续升息达成统一。

ECB留待下月加息

欧洲央行(ECB)预计在明年上半年升息至3.75%,但若收益率曲线准确预示利率前景,届时利率有可能在该水准见顶。市场普遍预期ECB将在今日维持指标利率于3.25%不变,且同样确定央行会在12月加息25个基点至3.5%。不过,市场对此后利率前景如何则仍见分歧。欧元银行间拆放款利率(Euribor)期货走势反映出,市场认为明年3月前利率升至3.75%机率大致为60%,6月前利率触及该水准的机率仅约为66.67%,这说明市场认为ECB在升息至3.75%后便会止步。

技术指标呈盘整势态

欧元周三一度曾触及1.28关口,但抛售压力仍随之而加剧。RSI及STC亦已从高峰回落,至今早更跌破超买区域,而快随机指数%K亦已下破慢随机指数%D;倘若进一步见9日RSI指标下破14日RSI,将见走势开始进行调整。较近支持预计在50天平均线1.2690水平,因在一周前为重要阻力,目前则反成趋势之重要支持,预计盘整发展亦会以此为重要底部,破位才见升势被破坏,下跌幅度或将扩展至25天平均线1.2630水平。若可固守50天平均线则见欧元有力重组升势;而上方阻力预计参考至5月及6月高位1.2970/1.2980水平,在8月份亦曾见至1.2940水平。

建议策略:

1.2700买入欧元,1.2620止损,1.2820为平仓目标

日圆:预备调整买入〜________________________________________

内外因素好坏参半

近期日圆大幅反弹一方面是因为美元的广泛疲弱,另外,几家央行打算增持日圆外汇储备的消息对日圆起到了支持。东北亚局势有所缓和,朝鲜可能重返六方会谈,地缘政治对日圆的压力亦减轻。日本经济基本面仍然好坏参半,日本政府迟迟不愿宣布通缩结束,而且一直对日本央行的货币政策暗中施压。日本首相安倍晋三周三警告称,日本仍未能完全摆脱通货紧缩。受此影响,日圆一度承压。日本内需仍然不振,外部需求可能因美国经济增长回落而下降。因此日本央行何时升息仍存在较大的变量,这对日圆上涨的持续性构成危胁。

日圆强势暂缓

从技术面形势看,日线图技术指标呈现超买,上升动力减弱,在连续上升近三百点后,存在一定的整固需求。由于250天平均线及200天平均线仍有待考验,目前分别处于116.40及116.20水平。由于RSI及STC亦见有回调迹象,当前在此区开始作走势修正机会颇大,并以117.60至118.00区域为重要整固底部;进一步较重要支撑在25天平均线118.50水平。预计后市再而突破116关口,日圆升势将可大为展开。日圆自五月份由109一直走软,10月份最低报119.88,下跌幅度近1100点,以黄金比率计算,38.2%之反弹将为115.70水平,暂且先订50%反弹114.45为短期升势之重要目标。

建议策略:

117.85买入日圆,118.70止损,116.10为平仓目标

英镑:有待低位再买入〜

________________________________________

英国下周倾向加息

英国央行于11月升息几已成定局,如果对薪资加速成长的担忧成为现实,升息更是势在必行。市场普遍预计英国央行将于下周四加息25个基点至5.0%,为今年第二度加息,因通膨率远高于目标,且房价再度上涨。但对于2007年英国利率是否会维持在5.0%不变,则仍有待考量。英国央行货币政策委员会(MPC)本月将公布的对通膨和经济成长的最新季度预估报告,或发挥关键性作用。而利率期货走势显示,市场已充分反映出英国将于11月加息,并反映出在明年3月底前再度加息的可能性为70%左右。最受关切的是消费者物价指数(CPI)。目前英国的通膨率较央行设定的2%的目标高了近0.5个百分点,随着消费者要承担更高昂的公用事业支出,这或将导致明年年初出现加薪要求。

英国皇家采购与供应学会(CIPS)与RBS发布英国10月CIPS/RBS制造业PMI为53.7,9月修正后为54.5。数据结果低于预期的54.0。

即市先见盘整走势

因市场对于英国央行于本月和明年年初加息的预期升温,英镑逼近三个月高点1.9130水平,此后遇阻温和回落。日线图技术指标处于超买状况, RSI在超买区升势放缓,STC则见盘整理。倘若以保历加通道所见, 50日通道顶部正为1.9130水平。周线图则见20周及50周保历加通道顶部分别位于1.9215及1.9450水平。当前回破5天平均线1.9050水平则见较明显调整压力,预期关键支持在1.8950水平,未会失守此区整体升势亦有待重组。

建议策略:

1.8980买入英镑,1.8890止损,1.9120为平仓目标

瑞士法郎:有待技术调整▼________________________________________

国内数据指示经济增长放缓

瑞士采购和物资管理协会(SVME)与瑞士信贷(Credit Suisse)共同发布的数据显示,瑞士10月采购经理指数由9月的64.4降至62.3,证实了瑞士经济年中已达顶峰的观点。原先预期中值为64。虽然采购经理指数下降,但预计瑞士央行亦不会改变现行紧缩政策。由于采购经理指数是从一个较高的水准上回落的,实际上并不令人担忧;指数值只有低于50才暗示出经济的收缩。普遍预计瑞士央行12月将加息0.25%,之后则会暂停。采购经理数据对汇市并未产生较大影响。采购经理数据亦符合瑞士其它经济指标。瑞士10月KOF指标由9月的2.19降至2.00。

即市见调整压力

瑞郎周三升见至1.24关口已见止步,并同样受阻于较短期之上升趋向线。随着汇价回落至1.2450水平附近,RSI已见脱离超买区域,随机指数%K亦已突破%D,即市回调压力加大。预计较近支持在于10天平均线1.2540水平,另外200天平均线亦为瑞郎近两个月升跌走势之重要分界线,故位于1.2565之200天平均线亦要密切留意,倘若破位或见较大之沽压,预计重要支持位在250天平均线1.2645水平。反之,若瑞郎可延伸上升动力,估计关键阻力则要看至图表上所见之大型平冲通道底部1.2360水平;升破此区将见瑞郎整体形势将会引发新一轮之上涨,1.22附近之阻力区间将继7月及8月份后再受考验。

建议策略:

1.2440沽出瑞郎,1.2330止损,1.2540为平仓目标

加元:面临调整风险▼________________________________________

加元昨日早盘挫跌,因政府对收益型信托征税的意外决定引发外国投资者大举抛售。加拿大财长费海提于宣布将开始对收益型信托分配征税。由于估计约有超过五分之一的信托为外国投资者所持有,消息令加元走势重挫,一度跌至1.1350水平之两周低位。另一方面,目前油价仍受制于60美元,且有继续探底迹象,对加元走势亦为不利。

技术形势所见,昨日加元低位已走近250天平均线1.1360水平,较近一次碰及此区为两周多前,当时只轻微破位后则再作回升。另外,10月份低位1.1420及7月份低位1.1450水平亦将为一大关键。更明显亦见5天平均线跌破10天平均线,即期利淡讯号亦出现,加元或见大有机会短线考验1.1450水平,倘若碰位将见较明显之抛售压力,因已有近大半年上落于1.1450下方,破位或将触发一轮限价盘。预计直至1.1600才见有意义之支撑位。

建议策略:

1.1280沽出加元,1.1170止损,1.1440为平仓目标

澳元:将见适度回调▼________________________________________

干旱拖累澳洲经济

澳洲财长科斯特洛(Peter Costello)表示,澳洲干旱的天气将拖累经济增长低于平均增速,同时下降的商品价格将对未来几年经济增长造成影响。科斯特洛称,澳洲还必须准备其它挑战,如城市用水短缺,人口老龄化和激烈的国际竞争。澳洲政府主要商品预测机构农业与资源经济局(Bureau of Agricultural and Resource Economics)预期干旱将降低澳洲本财年经济增长0.7%。政府在5月份预算中预测,截至2007年6月30日的本财年经济增长将达到3.25%。科斯特洛还预言,中国经济活动将越来越多的影响其它国家,因为中国占世界产出的份额增加。

汇率强势以及旱情对经济打击渐露端倪

澳洲国家统计局公布,经季调后澳洲9月份商品及服务贸易逆差从8月份的3.24亿澳元扩大至6.46亿澳元。此前平均预期为收窄至2亿澳元。05年同期澳洲贸易逆差为13.8亿澳元。国家统计局称澳洲9月出口下降1%,进口则持平。

澳洲9月零售销售经季调后月率上升0.1%,低于0.5%升幅之预期。由8月的181.5亿澳元升至181.8亿澳元,2005年同期为171.6亿澳元。8月零售销售月率上升0.2%。

澳元上升动力减弱

美国9月营建支出和美国10月ISM制造业指数表现双双疲弱,美元再度全面承压,但澳元基本未脱离其窄幅争持区间。然而,随着金价进一步上攻620关口,亦稍见有助澳元一度闯至0.7760水平之高位。澳元周三继续位于0.7750附近横盘整固,疲弱的美国经济数据和金价反弹延续未刺激汇价进一步扩大升幅。另一方面,由于金价守稳600美元上方,而澳洲通胀压力上升,市场对澳洲联储年内升息预期稳固。澳元若回落依旧可能获得逢低买盘支持。

技术形势超买

技术形势剖析,由于日线图技术指标进入超买区,短线汇价出现窄幅整理或见回落的概率增大,较近支撑位于5天均线0.7700水平。澳元过去三周多以来沿着5天平均线稳步上扬。自05年3月8日高位0.7990以来组成之大型下降趋向线,于本周建立强烈阻力于0.7700/10水平,但亦由于昨日价位之突破,已为澳元开辟新的上升空间。05年8月及9月高位亦分别见于0.7747及0.7764,可望为上试之重要参考水准,今晨亦仅为触及而未有突破;再而今年高位0.7769则成重要阻力区域。倘若以保历加通道观测,20个月通道顶部则见于0.7840水平。倘若回破其周二升破之趋向线,亦即同样为0.7700水平,则或见营造沽压,预计较重要支持在10天平均线0.7655水平以及0.76关口。

建议策略:

0.7730沽出澳元,0.7820止损,0.7620为平仓目标

投资以外

澳洲连续七年雨水不足,成为该国史上最严重的干旱,专家普遍相信「圣婴现象」将持续构成威胁。「圣婴」一词源自西班牙文 El Nino,相当于英文Christ Child的意思,也就是上帝之子。长久以来,南美洲秘鲁太平洋沿岸的渔民就发现,在圣诞节时期,附近热带太平洋海域海温常常会异常升高,洋流产生异常变化,进而造成渔获量减少之现象,因为它发生的时间都在圣诞节前后,因此当地渔民就把这种海洋异常的现象称之为El Nino(厄尔尼诺),也就是「圣婴现象」。所谓圣婴现象是因为东太平洋赤道附近海面温度升高,热气上升增加东太平洋地区的降雨,而西太平洋海面温度则降低,空气下沉导致降雨减少,造成太平洋东西岸气候异常。

1997-98年的圣婴现象在亚洲金融危机的高峰发生,引发了广泛的森林大火,令东南亚经济更加艰困。那是纪录上最严重的圣婴现象,超过2千人因此丧生,财物损失估计达330亿美元。

________________________________________

El Nino (厄尔尼诺)现象有增加趋势

美国、澳洲和日本气象单位都警告,已经有多项征兆指出,造成气候异常的圣婴现象有增强趋势,东南亚可能出现大干旱,美国发生严重水灾,全球农产品价格也将因此大幅上涨。由于专家预测,今年海水温度升高幅度可能会高过以往纪录,因此将今年可能出现的圣婴现象称为「超级圣婴」。位于夏威夷的国际太平洋研究中心(IPRC)研究过去35年的圣婴现象资料,发现太平洋海面温度升高时如果遇上印度洋温度较低,当年的圣婴现象会比较严重,也就是超级圣婴。上个月日本气象学家已经侦测到异常的气候日本气象厅在9月侦测到不正常的气候骤冷效应,澳洲气象局也在10月份找到三项证据,证明超级圣婴就要到来,包括太平洋海水温度高于平均温度,贸易风变弱,以及「南方震荡指数」出现负值。

IPRC大气学教授谢尚平指出,类似1997年的气候条件有可能让今年印度尼西亚干季持续4个月。根据以往的经验,圣婴现象发生时,美洲将出现大洪水,东南亚则会有大旱灾,专家则警告降雨量减少将使得印度尼西亚霾害更严重,全球农作物产量减少,到时候将有数亿人口面临缺水缺食物的危机,有关各方应该趁早因应。

澳洲农产大受打击

澳洲气象中心指出,今年澳洲降雨低于往年平均值的机率高达75%,而气温高于均温值的机率也有75%。

干旱影响澳洲的谷物出口。大宗谷物市场专家分析,今年澳洲小麦生产量可能要减半,只有1100万吨的产量,相较于去年的2500万吨,还不到半数。澳洲为全球第三大的谷物生产国,七成谷物产量提供出口,主要外销亚洲市场,和美国谷物竞争。澳洲小麦减产,也助涨了美国的谷物价格。国际谷物协会预测,今年全球小麦预估产量为5亿8,800万吨,将比前一年度短少3千万吨,降幅4.8%,相较于全球年度需求量6亿700万吨,产量供应已经明显不足。同时,全世界的小麦库存已达近25年来新低,这些数字尚不包括澳洲产量减少了50%。

小麦期货已填补技术缺口

芝加哥期货交易市场的谷物价格今年已经上涨51%,而12月小麦期货于10月17日急 升 上 5.57 美元的十年高位。但此后则曹基金抛售引发重挫后,刚于昨日出现技术性反弹。12月小麦合约结算价涨4-1/2美分报每蒲式耳4.87-1/2美元。小麦市场追随玉米和大豆期货市场走高,有传闻称商品指数基金买入农产品期货。12月小麦过去三周跌幅,直至周二亦刚好填补了10月9日高开所形成之技术缺口。大有机会乘着此反弹机会再行走升,预计当前阻力为4.94-5/8,进一步阻力为5.04–1/8,下一级较强阻力则为5.16-7/8。

财经要闻

纽约商业期货交易所(NYMEX)原油期货价格周三接近收平,美国政府公侑一周原油库存数据显示增幅低于预期,令油价一度走势反复。一方面市场出现了结获利,较早时间技术性因素激发的涨势在临近收盘时渐失动能。12月原油期货结算价跌2美分报每桶58.71美元,最高曾涨至59.45美元。美国能源资料协会(EIA)公布截至10月27日一周国内原油库存增加200万桶至3.343亿桶。11月1日为OPEC要开始减产第一天,市场对石油输出国组织(OPEC)能否减产仍存疑问。至于委内瑞拉能源部长拉米雷斯周三则表示, OPEC正努力确保原油价格维持在至少每桶60美元。

纽约商品期货交易所(COMEX)期铜周三收在四周低位,因为投资者担心供应紧张情况缓解以及经济成长放缓,从而大举结清买盘。12月期铜收低10.45美分,报每磅3.2410美元。

北韩周三表示将重返六方会谈,因美国同意重新讨论对朝鲜实施金融制裁的问题。国际社会对此表示出谨慎的欢迎。日本共同社援引外务大臣麻生太郎的话称,尽管朝鲜同意重返六方会谈,但日本仍将继续维持对朝鲜的制。美国总统布殊则表示,希望旨在解决北韩核问题的六方会谈尽快恢复。

美国全国地产经纪商协会(NAR)周二公布,9月份待售屋销售指数下降1.1%至109.1。该指数8月份为110.3。9月份待售屋销售指数较上年同期低13.6%。美国9月份待售屋销售指数微幅下降,显示未来数月住房市场活动将趋于缓和。美国全国地产经纪商协会首席经济学家David Lereah针对该报告表示,当前住房销售水准从历史上来看相对较高,预计整体来看变化不大。 |

![优质策略首选,感兴趣的欢迎私信[勾引]](data/attachment/block/53/53595b903dd8ef909a2fea31d4b4b6a8.jpg) 优质策略首选,感兴趣的欢迎私信[勾引]350 人气#黄金外汇论坛

优质策略首选,感兴趣的欢迎私信[勾引]350 人气#黄金外汇论坛 【无敌黄金】一单一结303 人气#黄金外汇论坛

【无敌黄金】一单一结303 人气#黄金外汇论坛 【希望之光-高胜率】一次一单每单带严格风477 人气#黄金外汇论坛

【希望之光-高胜率】一次一单每单带严格风477 人气#黄金外汇论坛 【马丁分层加仓】无惧黄金短期震荡扫损!多450 人气#黄金外汇论坛

【马丁分层加仓】无惧黄金短期震荡扫损!多450 人气#黄金外汇论坛

显身卡

显身卡

微信微信

微信微信 官方微博

官方微博