|

一、 宏观基本面要闻

1、 美国政治与财政动态

o 特朗普为缓解选民对高生活成本的不满,要求国会立法将信用卡利率一年期封顶10%;摩根大通CEO戴蒙在达沃斯强烈反对,称这会切断大量普通人的应急信贷并冲击消费行业,还讽刺建议先在佛蒙特、马萨诸塞等民主党州试点。华尔街普遍认为法案通过概率不高,更像政治筹码;银行业则可能以削减额度或推出“10%但无积分”的基础卡等折中方案应对。

o 特朗普在达沃斯受访时暗示,若鲍威尔5月卸任主席后仍以理事身份留任至2028年,他“日子不会好过”,并称下任主席遴选已到收尾、名单大幅收缩;他倾向让哈塞特留在白宫。与此同时,美联储总部翻修传票引发的争议可能卡住参院确认,特朗普则强调新主席将是男性,继续批评鲍威尔降息“太慢”,并担心候选人上任后“立场改变、不够忠诚”。

o 美国最高法院周三就特朗普拟以“抵押贷款欺诈”指控解雇美联储理事库克一案开庭,争议核心在于《联邦储备法》对理事“有正当理由方可罢免”的保护及****程序是否充分;大法官们倾向避免仓促扩权,并讨论以程序理由作出“狭窄裁决”暂让库克留任。法院预计在7月前作出决定。

2、 全球市场动态

o 特朗普在格陵兰与关税表态上“变脸”带动美元走强、股债回暖,令金银自高位回落,但市场对金价冲击5000美元的中期预期并未改变;真正难题已从“何时破位”转向“破位后能否站稳”。策略师认为黄金正被重新定价为宏观与地缘不确定性下的“保险资产”,若实际利率结构性走低、去美元化与央行/机构需求持续,5000上方才可能成为新均衡。

3、 地缘与风险事件

o 2025年1月20日,美国总统特朗普签署行政命令,宣布美国退出世卫组织,联合国于同年1月22日收到这一通知。根据世卫组织章程,成员国在提交退出申请一年后方可正式退出。今天,美国正式向联合国提交退出世卫组织申请满一年,这意味着美国在程序上已正式退出世卫组织。

o 特朗普在与北约秘书长吕特会晤后突然转向,宣布暂缓对反对其获取格陵兰的欧洲国家加征原定2月1日生效的关税,并称已达成“未来协议框架”,令市场情绪回暖。但框架细节不明,丹麦同日再度否认割让格陵兰可能;谈判将继续推进,局势短期降温但不确定性仍在。

二、 行情回顾与分析

1、 EURUSD 重点数据关注:欧元区1月消费者信心指数初值。

当日内存在压力,转折点在1.1710。

交易策略: 在 1.1710 之下,看跌,目标价位为 1.1650 ,然后为 1.1620。

备选策略: 在 1.1710 上,看涨,目标价位定在 1.1740 ,然后为 1.1765。

技术点评: RSI技术指标看跌,有进一步下降空间。

2、 GBPUSD 重点数据关注:英国12月公共部门净借款、英国1月CBI零售销售差值。

当日内目标位为1.3380。转折点在1.3455。

交易策略: 在 1.3455 之下,看跌,目标价位为 1.3400 ,然后为 1.3380。

备选策略: 在 1.3455 上,看涨,目标价位定在 1.3475 ,然后为 1.3490。

技术点评: 只要1.3455阻力位不被突破,向下跌破1.3400位置的风险很高。

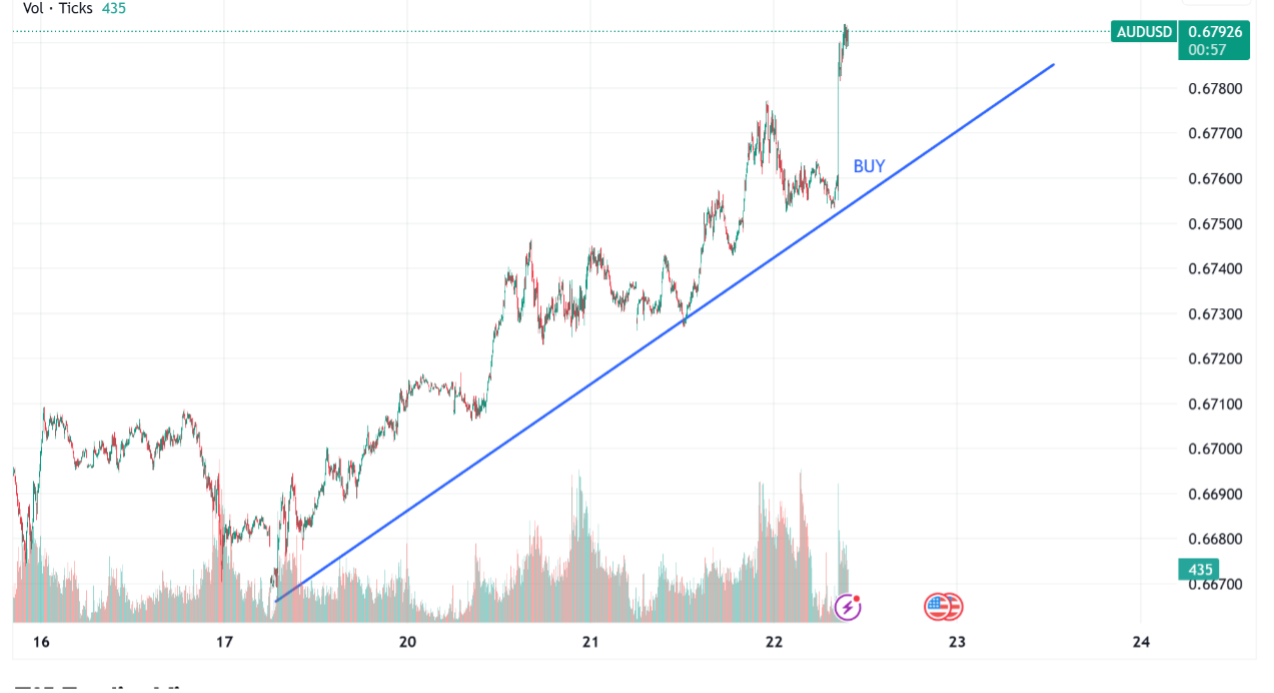

3、 AUDUSD 重点数据关注:澳大利亚12月季调后失业率。

当日策略:逢低做多,带好止损。

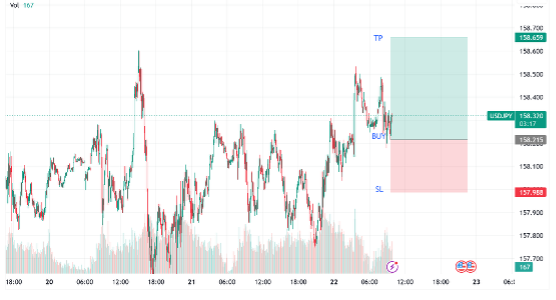

4、 USDJPY 日本12月贸易顺差意外从上月3167亿日元大幅收窄至1056.9亿日元,显著低于市场预期的3570亿日元,主要拖累来自出口端走弱与进口端走强:出口同比仅增5.1%(低于预期6.1%),其中对美出口大跌11.1%,反映美国关税压力仍在且消费需求偏弱;同时本土需求韧性推动进口同比增5.3%(高于预期3.6%),以食品、化学品为主。对汇率而言,顺差收窄意味着贸易项对日元的结构性支撑边际减弱,叠加关税与外需不确定性,倾向于令日元偏弱、USDJPY获得一定上行动能(尽管日元走弱本身也会反过来对出口形成支撑)。

今日无重点数据关注。

当日策略:158.2以下做多,带好止损。

三、 总结和展望

特朗普为压低生活成本推动国会将信用卡利率一年期封顶10%,遭戴蒙在达沃斯强烈反对并被市场视为更偏“政治筹码”,银行业开始评估通过额度管理与产品调整来对冲潜在冲击;与此同时,特朗普继续在美联储人事与降息节奏上施压,暗示鲍威尔卸任主席后若仍以理事留任将面临压力,并称继任者遴选已接近收尾,而最高法院就“解雇库克”案的庭审释放出谨慎信号,凸显司法层面对央行独立性与市场稳定的顾虑。外部风险端,美国退出世卫组织在程序上满一年落地,叠加格陵兰议题出现“框架协议”与关税威胁暂缓,推动风险偏好修复、美元走强;相应地,黄金在创新高后出现回吐但总体仍处高位,原油因供应扰动与出口修复缓慢的担忧而走强,市场波动主要由政策头条驱动。

展望来看,短线主线仍是“数据—利率—美元/风险偏好”的再定价:美国PCE与就业相关数据将决定市场对利率路径与美元强弱的判断,从而影响贵金属是高位震荡消化还是再度上冲;在央行独立性争议、美国政策反复与格陵兰谈判细节不明的背景下,避险溢价难以彻底退场。能源方面,关注供应扰动的持续性与库存数据对需求预期的校验;汇率上,日本贸易顺差收窄削弱日元贸易支撑,若美元维持偏强且风险偏好不转冷,USDJPY更易偏上运行,但仍需警惕市场反复带来的双向波动。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

|

金荣中国新客福利限时开启,炒金正当时412 人气#黄金外汇论坛

金荣中国新客福利限时开启,炒金正当时412 人气#黄金外汇论坛 贵金属投资行业标杆赛事报名通道开启,实盘1050 人气#黄金外汇论坛

贵金属投资行业标杆赛事报名通道开启,实盘1050 人气#黄金外汇论坛 GPT5.5全新大模型优化金融分析领域,以实现1993 人气#黄金外汇论坛

GPT5.5全新大模型优化金融分析领域,以实现1993 人气#黄金外汇论坛 爆仓熔断,风险管控,避免雪崩烧“屋”2656 人气#黄金外汇论坛

爆仓熔断,风险管控,避免雪崩烧“屋”2656 人气#黄金外汇论坛

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博